🔦 🚨 Déficit local en baisse : le piège qui menace le financement de l'aide sociale🔍💡 Finances des collectivités : derrière l'embellie budgétaire 2025, une fragilité structurelle des départements qui menace directement le financement de l'ASE, de l'APA et de la PCH. ⚖️ Les inégalités entre territoires, elles, ne se réduisent pas

📌 Les départements financent l'essentiel de l'aide sociale (ASE, APA, PCH, RSA, aide sociale à l'hébergement). Ce document montre pourquoi leur équilibre reste fragile malgré l'embellie de 2025 : des dépenses sociales dynamiques et « rigides à la baisse » face à des recettes volatiles et sans levier fiscal. Comprendre cette mécanique, c'est anticiper les tensions budgétaires qui pèseront demain sur les moyens des dispositifs de terrain. C'est aussi disposer d'un argument sourcé et incontestable quand il faut défendre un budget, une convention ou un poste face à un financeur qui invoque la contrainte. Enfin, la carte des fragilités qu'il dresse aide à situer son propre territoire et à mesurer si l'on travaille dans une zone déjà sous tension ou encore préservée.

📜🔗LIEN vers la source

Capsules Audio de Pratiques en Santé 🎙️🎥 https://www.youtube.com/watch?v=lgIbKRdc5tE&t=4s

1. RÉSUMÉ ANALYTIQUE

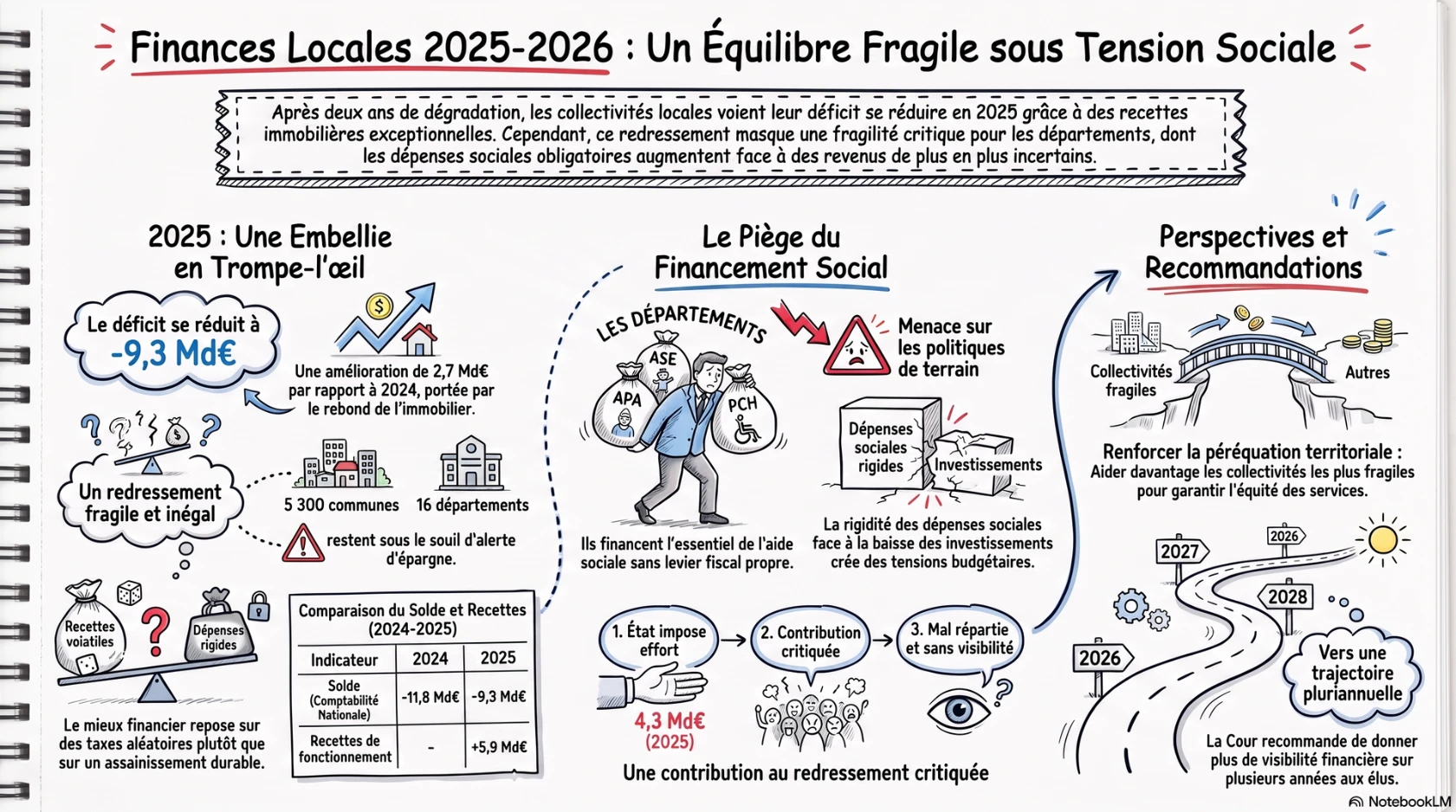

🔹 Un redressement financier réel mais fragile et inégal

Après deux ans de dégradation, le déficit des collectivités se réduit en 2025 : -9,3 Md€ en comptabilité nationale, soit une amélioration de 2,7 Md€ (p. 2). Ce redressement tient au rebond des droits de mutation immobiliers (DMTO, +2,6 Md€), au relèvement des taux départementaux et au freinage des charges de fonctionnement (retour des prix de l'énergie, absence de mesures indiciaires) (p. 3-4). Mais la Cour insiste : ce mieux masque une forte hétérogénéité. Départements et régions restent plus fragiles que le bloc communal, et plusieurs milliers de communes, une centaine d'intercommunalités et seize départements demeurent sous le seuil d'alerte d'épargne (p. 5-7). La situation des départements est jugée structurellement vulnérable : dépenses sociales dynamiques, recettes volatiles, absence de pouvoir fiscal une fois le taux des DMTO relevé (p. 7).

🔹 Une contribution au redressement jugée nécessaire mais mal conçue

Pour la première fois depuis 2020, les lois financières imposent aux collectivités une contribution au redressement des finances publiques : 4,3 Md€ en engagements en 2025, reconduite à 3,5 Md€ en 2026 (p. 8-9). La Cour la juge légitime (les collectivités pèsent ≈ 18 % des dépenses publiques) mais critique sa conception : fractionnement en huit mesures, dispositif de lissage (DILICO) incohérent, répartition inéquitable, absence de trajectoire pluriannuelle et de visibilité (p. 9-11). Elle recommande une contribution programmée, transparente et différenciée par échelon, l'extinction du DILICO, la création de fonds de réserve par niveau, et surtout un renforcement de la péréquation pour éviter que les collectivités les plus fragiles ne renoncent à des politiques essentielles (p. 10-11 et 13).

2. POINTS CLÉS DU DOCUMENT

- Un déficit qui se réduit sans disparaître. Le solde 2025 s'établit à -9,3 Md€ (comptabilité nationale) ou -11,3 Md€ (comptabilité budgétaire), contre -11,8 Md€ en 2024 ; le mouvement de dégradation entamé en 2023 s'interrompt, mais le déficit reste élevé au regard de l'excédent réalisé lors du mandat 2014-2020 (p. 2-4).

- Un redressement porté par des recettes exceptionnelles, non par un assainissement structurel. La reprise des DMTO explique à elle seule près de la moitié de la hausse des produits de fonctionnement (+5,9 Md€ hors syndicats). Ces recettes sont par nature volatiles : le mieux de 2025 repose partiellement sur un aléa favorable (p. 3).

- Des fondamentaux solides en moyenne, mais une hétérogénéité massive. L'épargne des communes dépasse deux fois le seuil d'alerte de 7 %, celle des départements remonte à 9,5 %. Pourtant, ≈ 5 300 communes (15 %), 100 intercommunalités et 16 départements restent sous ce seuil ; plus de 4 400 communes, 9 départements et 2 régions dépassent le seuil d'alerte d'endettement (p. 5-7).

- La vulnérabilité spécifique des départements, financeurs du social. Leurs finances sont exposées par la conjonction de dépenses sociales dynamiques et rigides à la baisse, de recettes volatiles (DMTO) et de l'absence de pouvoirs fiscaux — un point central pour tout acteur dépendant de crédits départementaux (p. 7).

- Une contribution au redressement critiquée dans sa conception. Éclatée en huit mesures en 2026 (contre six en 2025), non pluriannuelle, inéquitablement répartie, avec un DILICO jugé incohérent. La péréquation ne progresse pas, alors que la Cour la juge indispensable pour protéger les collectivités les plus fragiles (p. 8-11).

3. PISTES D'ACTION POUR LES ACTEURS LOCAUX

- Anticiper les arbitrages départementaux. Le rapport signale que les départements et régions ont « différé » certaines dépenses et réduit l'investissement (voirie, patrimoine bâti) pour se redresser (p. 3-4, 6). Intégrer ce risque de report/gel dans la planification des partenariats et conventions.

- Situer son territoire dans la carte des fragilités. Identifier si sa collectivité de rattachement figure parmi les échelons sous seuil d'alerte (épargne < 7 %, endettement > seuil) décrits p. 5-7, pour objectiver les tensions à venir dans le dialogue de gestion.

- Mobiliser l'argument de la péréquation. La Cour établit que les inégalités de ressources entre collectivités ne se réduisent pas et pénalisent des territoires défavorisés (p. 7, 10-11). Un levier de plaidoyer sourcé pour défendre les moyens des dispositifs en territoires fragiles.

- Suivre le calendrier DILICO 2027-2029. Les sommes prélevées doivent être reversées aux collectivités entre 2027 et 2029 (p. 10-11). Point de vigilance budgétaire à intégrer dans les prévisions pluriannuelles des structures financées par les collectivités.

- Documenter l'impact terrain de la volatilité. Le rapport pointe l'absence de visibilité pluriannuelle (p. 9). Constituer, côté terrain, des données d'impact (files actives, délais, ruptures de parcours) permet d'alimenter le plaidoyer sur les conséquences concrètes de l'instabilité financière.

- Croiser avec les données de dépenses sociales. Le document ne chiffre pas les dépenses sociales par prestation ; il faut les compléter par les sources DREES (voir §4) pour objectiver la « rigidité à la baisse » invoquée et l'articuler à des besoins réels de public.

Besoins non couverts identifiés : le document n'apporte aucune donnée par politique publique (ASE, autonomie, handicap), aucun outil d'évaluation terrain, aucune ventilation infra-départementale. Ces angles morts doivent être comblés par des sources sectorielles.

4. RÉFÉRENCES COMPLÉMENTAIRES

- DREES — L'aide sociale à l'enfance. Bénéficiaires, mesures et dépenses départementales associées — Édition 2025 (Les Dossiers de la Drees n°131, juin 2025). Chiffre et cartographie les dépenses d'ASE portées par les départements (11 Md€ en 2023) : le complément sectoriel indispensable à la « rigidité » des dépenses sociales évoquée par la Cour.

🔗 https://drees.solidarites-sante.gouv.fr/publications-communique-de-presse/les-dossiers-de-la-drees/250626_DD_aide-sociale-enfance-edition-2025 - DREES — L'aide sociale aux personnes âgées ou handicapées — Édition 2025 (Panoramas de la Drees, octobre 2025). Documente APA, PCH et aide à l'hébergement (19,1 Md€ de dépenses brutes départementales en 2023) et leurs disparités territoriales : éclaire l'autre grand poste social des départements.

🔗 https://drees.solidarites-sante.gouv.fr/publications-communique-de-presse-documents-de-reference/panoramas-de-la-drees/251001-Panoramas-aide-sociale-personnes-âgées-ou-handicapées - OFGL — Rapport 2025 sur les finances des collectivités locales, avec dossier « Péréquation dans les finances du bloc communal » (juillet 2025). Approfondit et met en données la question de péréquation centrale dans les recommandations de la Cour, avec exploration territoriale via data.ofgl.fr.

🔗 https://www.collectivites-locales.gouv.fr/etudes-et-statistiques/rapports-de-lobservatoire-des-finances-et-de-la-gestion-publique-locales-ofgl

5. FOIRE AUX QUESTIONS (FAQ)

- Le déficit des collectivités a-t-il vraiment baissé en 2025 ? Oui : -9,3 Md€ en comptabilité nationale, soit 2,7 Md€ de mieux qu'en 2024. Mais il reste élevé et supérieur à la situation quasi équilibrée du mandat 2014-2020 (p. 2-4).

- Cette amélioration est-elle durable ? Non garantie. Elle repose en partie sur le rebond des DMTO, recette volatile, et sur des dépenses différées. Pour 2026, la Cour évoque des aléas (conjoncture, inflation liée à la guerre au Moyen-Orient) pouvant annuler l'amélioration attendue (p. 3-4).

- Pourquoi les départements sont-ils les plus exposés ? Parce qu'ils cumulent dépenses sociales dynamiques et rigides à la baisse, recettes volatiles (DMTO) et absence de levier fiscal une fois le taux relevé (p. 7). C'est le point le plus directement lié aux financements sociaux/médico-sociaux.

- Qu'est-ce que le DILICO ? Le dispositif de lissage conjoncturel des recettes fiscales : une mise en réserve de recettes des collectivités (1 Md€ en 2025, 740 M€ en 2026), reversée par tiers sur trois ans. La Cour le juge incohérent et recommande son extinction (p. 2, 9-11).

- Combien la contribution au redressement coûte-t-elle aux collectivités ? 4,3 Md€ en engagements (1,7 Md€ en trésorerie) en 2025 ; 3,5 Md€ en engagements (2,4 Md€ en trésorerie) en 2026 après mesures favorables, dont un fonds de sauvegarde départemental porté à 600 M€ (p. 8-9).

- La contribution est-elle équitablement répartie ? Non, selon la Cour : communes sous-sollicitées au regard de leurs capacités, intercommunalités surexposées en 2026, départements ne contribuant plus après déductions. La dimension péréquatrice reste marginale (p. 9-11).

- Que recommande concrètement la Cour ? Cinq recommandations : trajectoire financière pluriannuelle propre aux collectivités, norme d'évolution des transferts de l'État par échelon, extinction du DILICO au profit de fonds de lissage par niveau, et redéploiement d'ici 2032 de la TVA et de la DGF vers des critères péréquateurs (p. 13).

6. RÉÉCRITURE EN FALC

Ce que dit ce rapport

Ce rapport parle de l'argent des collectivités.

Les collectivités sont les communes, les départements et les régions.

La Cour des comptes a écrit ce rapport.

La Cour des comptes vérifie l'argent public.

La situation de l'argent en 2025

En 2025, les collectivités vont un peu mieux.

Elles dépensent moins d'argent qu'avant.

Elles gagnent aussi plus d'argent.

Mais elles dépensent encore plus que ce qu'elles gagnent.

C'est ce qu'on appelle un déficit.

Pourquoi ça va un peu mieux

Beaucoup de gens ont acheté des maisons.

Quand on achète une maison, on paie une taxe.

Cette taxe donne de l'argent aux départements.

Les collectivités ont aussi payé moins cher l'énergie.

Le problème des départements

Les départements paient l'aide aux personnes.

Par exemple : les enfants protégés, les personnes âgées, les personnes handicapées.

Ces dépenses augmentent chaque année.

On ne peut pas baisser ces dépenses facilement.

Mais l'argent des départements n'est pas sûr.

Alors les départements sont fragiles.

L'effort demandé par l'État

L'État demande de l'argent aux collectivités.

C'est pour aider tout le pays.

La Cour des comptes dit : c'est normal de demander cet argent.

Mais la Cour dit aussi : c'est mal organisé.

Il y a trop de règles différentes.

Les collectivités ne savent pas ce qui va se passer plus tard.

Ce qu'il faudrait faire

La Cour propose des idées.

Il faut prévoir les choses sur plusieurs années.

Il faut aider plus les collectivités pauvres.

On appelle cela la péréquation.

La péréquation donne plus d'argent aux territoires qui en ont besoin.

7. ANALYSE TRANSVERSALE — VALEURS DE PRATIQUES EN SANTÉ

- Littératie : faible. Le rapport est technique et très jargonneux ; seule la synthèse offre une entrée plus accessible, sans version réellement adaptée aux publics.

- Empowerment : absent. Les bénéficiaires finaux des politiques (usagers du social, du médico-social) ne sont ni consultés ni mentionnés ; la logique reste institutionnelle et budgétaire.

- Participation : limitée. La Cour recommande la concertation, mais entre État et collectivités uniquement, sans co-construction citoyenne.

- Santé communautaire : non traitée directement ; la dimension collective n'apparaît qu'à travers la solidarité financière entre territoires (péréquation).

- Éthique : partielle. La Cour souligne l'iniquité de la répartition de la contribution et ses effets « brutaux » sur des territoires défavorisés, ce qui relève d'une préoccupation d'équité.

- Droits humains : implicite. L'équité territoriale et la protection des « politiques essentielles » sont invoquées, mais sans référence explicite aux droits sociaux.

- Intersectorialité : partenariats limités au champ État / échelons territoriaux ; pas d'ouverture aux acteurs sanitaires, sociaux ou associatifs.

- Partenariat : un modèle de collaboration est proposé (norme concertée, trajectoire partagée État-collectivités), mais strictement institutionnel.

- Lutte contre les discriminations : non abordée en tant que telle ; seule la question des inégalités de ressources entre collectivités est traitée, sans dimension de non-discrimination des publics.

8. ÉVALUATION DE LA FIABILITÉ DE LA RESSOURCE

Pertinence scientifique : très élevée. Source institutionnelle de référence (Cour des comptes), données issues de la DGFiP et de l'INSEE, méthodologie explicite (distinction comptabilité nationale / budgétaire), actualité forte (résultats 2025, perspectives 2026). Les recommandations sont argumentées et tracées. Caveat : les prévisions 2026 sont explicitement entourées d'aléas conjoncturels reconnus par la Cour elle-même ; certaines projections (DMTO, taxes foncières) sont jugées « moins bien corroborées » que celles de la loi de finances.

Pertinence opérationnelle : indirecte. Ce n'est pas un outil de terrain : aucune méthodologie mobilisable, aucun indicateur d'action, aucune donnée par politique sociale. Sa valeur pour les acteurs est contextuelle (comprendre l'environnement financier) et argumentative (nourrir un plaidoyer sourcé sur les moyens et les inégalités territoriales). Il doit impérativement être croisé avec des sources sectorielles (DREES, CNSA) pour éclairer les enjeux sanitaires et sociaux.

10. HASHTAGS STRATÉGIQUES

#FinancesLocales #Départements #ProtectionSociale #InégalitésTerritoriales #Péréquation #DéterminantsSociaux #MédicoSocial #pratiquesensante